Смертельные болезни российских банков

С 2007 года по 2010 год Центробанк России аннулировал лицензии у 206 кредитных организаций. В большинстве случаев основная причина «смертного приговора» – нарушение закона, а не неудачная финансовая деятельность, поглощение другим банком или самоликвидация. // Сергей Чертопруд, специально для Bankir.Ru

В период с 2007 года по 2010 год пик «смертности» кредитных организаций пришелся на «сытый» 2007 год – ушло с рынка 62 банка – почти все «погибли» из-за незаконных финансовых операций. В 2008 году – 40 банков, в 2009 году – 59, а в 2010 году – 45.

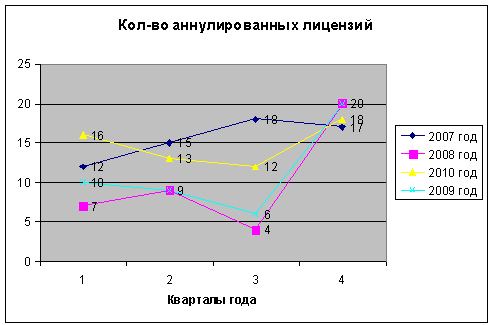

По статистике, чаще всего кредитные организации уходят с рынка в последнем квартале года. Происходит это вне зависимости от того – бушует за окнами офиса мировой финансовый кризис или экономика находится на подъеме, а также после предоставления годовой отчетности кредитными организациями в Центробанк. Так, в 4-м квартале 2010 года «умерло» 20 банков, в аналогичный период 2009 года – 18, в 2008 году – 20, а в 2007 году – 17.

Рисунок 1. Количество аннулированных Центробанком лицензий кредитных организаций с 2007 года по 2010 год по кварталам

Одна из возможных причин повышенной смертности банков в конце года – резко возрастающее количество кредитных организаций, которые сообщили в Центробанк об отрицательных результатах своей деятельности. Другая причина – как мрачно шутят аналитики: «А что вы хотите, у ЦБ есть план по количеству выявленных нарушителей, вот регулятор его и выполняет в конце года».

Рисунок 2. Количество банков, получивших отрицательные результаты финансовой деятельности в 2008–2010 годах.

Кредитная организация, как и человек, может попасть в рай или в ад – в зависимости от своего поведения при жизни. Если Центробанк ликвидировал лицензию – банк попал в «рай», а если отозвал – в «ад».

В «рай» банки попадают в двух случаях: кредитная организация поглощена конкурентом или акционеры приняли решение о ее самоликвидации. В любом случае банк продолжает жить, но уже в новом «теле».

В «ад» кредитная организация попадает, если она неоднократно нарушала требования законодательства. Мучительная процедура банкротства, неприятное общение с клиентами и кредиторами и «смертная казнь» путем распродажи активов.

Количество очутившихся в «раю» значительно меньше тех, кто отправился в «ад». В 2010 году 18 банков попали в «рай», а 27 – в «ад». В 2009 году, соответственно – 15 и 44; в 2008 году – 8 и 32; в 2007 году – 13 и 49.

Когда «умирают» банки

Когда в октябре 2010 года Центробанк отозвал лицензию у столичного Межпромбанка (должен ЦБ – 32 млрд. рублей и более 50 млрд. рублей – другим кредиторам и клиентам), это стало крупнейшим случаем банкротства за последние четыре года на рынке. Это был единственный «рекорд» уходящего 2010 года. В прошлом осталась «черная осень», когда в 4-м квартале 2008 года лицензий лишились 19 банков и «сезон охоты на прачечные» – когда в 2007 году Центробанк каждый квартал закрывал по 12 финансовых учреждений, которые занимались «обналичкой» и выводом средств за рубеж.

В 2010 году Центробанк отозвал лицензии на осуществление банковской деятельности у 28 финансовых организаций – в два раза меньше, чем в 2009 годы. Самым «смертоносным» для банков был 2007 год – отозвано 49 лицензий. В 2008 году – 32 «умерших» банка.

Согласно статье 20 Закона «О банках и банковской деятельности» у Центробанка есть 18 различных причин для отзыва лицензии. Некоторые из них, например, «установления фактов существенной недостоверности отчетных данных» используются Центробанком часто. Другие, например, «установления недостоверности сведений, на основании которых выдана указанная лицензия», в последние годы на практике не применяются.

В 2010 году из-за «проведения высокорискованной кредитной политики» и «в связи с потерей ликвидности» лицензии были отозваны у 13 банков, в 2009 году – 34 банков, в 2008 году – 24 банков, а в 2007 году всего лишь у 3 банков (причем один них «не исполнял в срок платежные поручения клиентов»). Говоря другими словами, банки выдавали кредиты всем желающим и не создавали адекватные резервы на случай, если ссуды не будут возвращены. В результате у банков рос объем «плохих долгов». Этот процесс повышает риск потери ликвидности – неспособности банка своевременно и без потерь выполнять свои обязательства перед вкладчиками, кредиторами и другими клиентами. Состояние «потеря ликвидности» многие эксперты сравнивают с нахождением кредитной организации в коме, из которой крайне сложно выйти. В большинстве случаев «потеря ликвидности» влечет за собой частичную или полную потерю платежеспособности и репутации. В результате клиенты пытаются (правда не всегда у них это получается) в массовом порядке изымать деньги со счетов в банке, а другие кредитные организации отказываются предоставлять кредиты банку на межбанковском рынке.

Отметим, что в 2010 году лишь половина кредитных организаций лишилась лицензий из-за «высокорискованной кредитной политики», остальные банки ЦБ обвинил в других нарушениях. Например, в «обналичке» или выводе активов. Потеря ликвидности была лишь следствием незаконных финансовых операций. Возможно, если бы кредитные организации не занимались бы «криминальным» бизнесом, то остались живы. А так они подписали себе смертный приговор.

Отдельные банки пытаются заработать, предлагая клиентам различные способы ухода от уплаты налогов, например, «обналичка» или вывод за рубеж денежных средств по «серым» схемам. В 2010 году это деяние стало одной из причин отзыва лицензии для 3 банков, в 2009 году – 9 банков, в 2008 году – 8 банков, в 2007 году – 46 банков.

Типичный недавний пример. В сентябре 2010 года ЦБ отозвал лицензию у СахаДаймондБанк. По данным Центробанка, кредитная организация «неоднократно допускала нарушения требований закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» в части своевременного направления в Росфинмониторинг сведений по операциям, подлежащим обязательному контролю. При этом банк проводил высокорискованную кредитную политику, не создавал адекватных резервов на возможные потери по ссудной задолженности, допускал нарушение сроков представления отчетности в Банк России и не соблюдал порядок ведения бухгалтерского учета. Кроме того, кредитная организация своевременно не исполняла требования кредиторов по денежным обязательствам, включая требования по вступившим в силу решениям суда». Поясним, что каждое из перечисленных выше деяний может стать причиной для отзыва лицензии у кредитной организации. В ноябре 2010 года экс-предправления СахаДаймондБанк Татьяна Пахомова подала в суд на Центробанк. Она намерена добиться признания постановления Банка России об отзыве лицензии недействительным. Арбитражный суд Москвы назначил слушания на 3 февраля 2011 года. По мнению юристов, единственный способ у банка выиграть дело – доказать, что Центробанк допустил нарушение процедуры отзыва лицензии.

По закону Центробанк может отозвать лицензию у кредитной организации, если она попытается обмануть его – сообщит искаженные сведения о своей финансовой деятельности и не совершит больше ничего противозаконного. На практике обвинение «предоставление существенно недостоверной информации» регулятор рынка предъявляет вместе с другими обвинениями. С другой стороны, банки обманывают ЦБ РФ обычно в двух случаях: когда проводят незаконные банковские операции (например, «обналичка») или когда пытаются скрыть свое плачевное финансовое положение – нарушение нормативов.

В 2010 году 8 кредитных организаций попытались обмануть Центробанк, в 2009 году – 12, в 2008 году – 7, в 2007 году – 3. Это без учета случаев отзыва лицензии, когда банки занимались «обналичкой», выводом средств и др. подобными незаконными финансовыми операциями.

Первым в 2010 году, в марте, в попытке обмана был обвинен Объединенный горный банк, который попытался скрыть от регулятора свое «неудовлетворительное финансовое положение». В июне 2010 года ЦБ отозвал лицензию у Удмуртского пенсионного банка. Кредитная организация попыталась обмануть регулятора, отразив в отчетности по активам так называемые «зеркальные векселя» (ничем не обеспеченные точные копии обращающихся векселей). Последним в 2010 году стал Банк долгосрочного кредитования. Центробанк отозвал у него лицензию 29 декабря 2010 года.

В феврале 2009 года Госдума приняла поправки в закон «О банках и банковской деятельности», согласно которым к 1 января 2010 года банки были обязаны довести свой уставный капитал до 90 млн. рублей, а к 1 января 2012 года – до 180 млн. рублей. Выполнить требование регулятора увеличить уставной капитал смогли не все «малыши». В конце января — начале марта 2010 года ЦБ отозвал лицензии у 7 банков, которые «на 1 января 2010 года не достигли размера собственных средств (90 млн. рублей).

«Особые» истории

Когда кредитная организация создается для обслуживания акционеров, то всегда есть риск превращения ее в персональный «кошелек». Чем это опасно? Можно забыть вовремя вернуть взятые из такого банка деньги. Результат – отзыв лицензии и мучительная процедура банкротства.

История банкротства Межпромбанка интересна не только самим фактом «смерти» одного из крупнейших игроков на российском банковском рынке, но и очередным доказательством того, что вероятность банкротства «карманного банка» значительно выше, чем у обычного. Еще в начале 2008 года Центробанк обнаружил ряд признаков, свидетельствующих о том, что Межпромбанк использовал схемы вывода активов в пользу третьих лиц. Сумма таких сделок оценивалась в 4 млрд. рублей. В ноябре 2010 года первый зампред ЦБ Геннадий Меликьян в интервью РИА сообщил: «Основная часть кредитов банка была предоставлена компаниям, которые не вели реальной производственной деятельности. Всего таких компаний было больше ста». Одна из схем вывода активов имела такой вид. Банк выдавал кредиты в обмен на векселя «дружественным» организациям. Через какое-то время последние объявляли себя банкротами, и банк списывал их долги за счет резервов.

Центробанк 20 октября 2010 года отозвал лицензию у столичного банка Межпромбанк плюс («М плюс») – розничной «дочки» Межпромбанка. Согласно заявлению ЦБ, «М плюс» «в течение длительного времени кредитовал деятельность единственного участника банка и связанных с ним компаний, что привело к полной утрате собственных средств (капитала) банка». Проблемы у «М плюс» начались после отзыва лицензии у материнского банка (5 октября 2010 года). По данным на 1 сентября 2010 года собственные средства «М плюс» составляли 1,98 млрд. рублей, активы — 4,4 млрд. рублей (из них межбанковский кредит — 2,9 млрд. рублей). Основным получателем этих кредитов был Межпромбанк. После отзыва у него лицензии «дочка» должна была сформировать по этим кредитам 100-процентные резервы. В сентябре 2010 года у «М плюс» сократилась ссудная задолженность (задолженность заемщиков за взятый кредит) с 3 млрд. до 700 млн. рублей, при этом на 1,5 млрд. рублей выросли резервы и на столько же просел собственный капитал — до 400 млн. рублей. После отзыва лицензии у Межпромбанка работа «дочки» фактически оказалась парализованной — большая часть ее средств оказалась «блокирована» в материнском банке, она не могла вернуть средства вкладчикам и привлекать новые. В такой ситуации «М плюс» был обречен.

В октябре 2010 года ЦБ отозвал лицензию у столичного банка «Тройка» из-за того, что собственные средства кредитной организации снизились до отрицательного значения. Вот как это произошло. В апреле 2010 года уставный капитал банка был 31 млн. 900 тыс. рублей. В июне того же года из кассы кредитной организации было выдано свыше 100 млн. рублей под отчет его руководителю и одновременно акционеру, скорее всего, для покупки ценных бумаг или кредитования без соответствующего оформления. Когда в ЦБ узнали, что кредитный портфель банка в 104,5 млн. рублей был не обеспечен (кредиты выдавались «под честное слово»), то потребовали создать резерв на случай их невозврата. Это стало причиной банкротства банка. Если по состоянию на 1 сентября 2010 года объем собственных средств у него был 90 млн. 194 тыс. рублей, то после создания резерва (по состоянию на 1 октября 2010 года) этот показатель снизился до отрицательного значения – минус 29 млн. 095 тыс. рублей. В сентябре убытки кредитной организации составили 129 млн. рублей.

В ноябре 2010 года лицензия была отозвана у банка «Востоккредитсервис» из-за того, что он «длительное время кредитовал бизнес акционеров и связанных с ними компаний. При этом кредитная организация не создавала адекватные резервы на возможные потери по ссудной задолженности». По данным ЦБ об акционерах банка, 11,18% его акций принадлежало ООО «Финанс-проект», по 15,51% владело ООО «Амурский квартал» и ООО «Максимум», ООО «Орион-ДВ» принадлежит 7,53% кредитной организации.

В декабре 2010 года Центробанк отозвал лицензии у пяти кредитных организаций банкира Матвея Урина: Традо Банк (Москва), Славянский банк (Москва), Банк «Монетный дом» (Челябинск), Уралфинпромбанк (Екатеринбург) и Донбанк (Каменск-Шахтинский). Перечисленным банкам приписывают крупную аферу с ценными бумагами и вывод средств в размере около 12 млрд. рублей.

Ищут выход в М&A

Понятно, что нынешняя ситуация подталкивает многие банки к слияниям и поглощениям. Что же произошло на этом участке.

В 2010 году 6 московских банков провели операции по укреплению своих позиций в регионах России – они присоединили к себе 10 кредитных организаций. Годом ранее, в 2009 году 4 столичных банка «поглотили» 7 московских и региональных кредитных организаций. В 2008 и 2007 годах «аппетиты» были скромнее – каждый год 2 столичных банка присоединили к себе 2 «земляков».

В октябре 2010 года столичный банк «Открытие» присоединил к себе инвестбанк «Открытие» (Москва) и банк «Петровский» (Петербург).

В мае 2010 года «Уралсиб» поглотил Стройвестбанк (Калининградская область) и Уралсиб-Юг Банк (Краснодар).

Промсвязьбанк присоединил к себе путем реорганизации три «дочерних» структуры (процессом санации этих банков Промсвязьбанк начал заниматься осенью 2008 года) – банк «Нижний Новгород» (Нижний Новгород), Волгопромбанк (Волгоград) и Ярсоцбанк (Ярославль). Они стали региональными подразделениями Промсвязьбанка.

В мае 2010 года Русский Ипотечный Банк присоединил к себе Балтийский социальный коммерческий банк (Калининград), а «Интеркоммерц» – Европейско-Азиатский Кредитный Банк (Новоивановское, Московская область).

В феврале 2010 года столичный Русь-Банк присоединил к себе «дочку» Русь-Банк-Урал (Екатеринбург).

Одна из причин для поглощения – московские банки оптимизировали свой бизнес в регионах. В частности, избавлялись от ненужной конкуренции между региональными филиалами и «дочками». Другая причина – стремление решить проблему своих маленьких «дочек» – кредитных организаций с небольшим размером уставного капитала.

Кстати, региональные банки так же активно поглощали своих «дочек». В 2010 году 3 банка присоединили к себе 6 кредитных организаций. Для сравнения, в 2009 году этот показатель был 4 на 4 соответственно, в 2007 году – 3 на 3.

В сентябре 2010 года Восточный экспресс-банк (Благовещенск) поглотил Ростовский инвестиционно-коммерческий промышленно-строительный банк (Ростов-на-Дону), а в мае 2010 года – Камабанк (Пермь). В том же месяце банк «Россия»» (Петербург) присоединил к себе Газэнергопромбанк (Газопровод, Московская обл.). Азиатско-Тихоокеанский Банк (Благовещенск) в мае 2010 года присоединил Камчатпромбанк (Петропавловск-Камчатский) и Колыма-Банк (Магадан). Все три банка имели общего акционера — ООО «ПП Фин Холдинг» (группа компаний «Петропавловск», управляет горнорудными и золотодобывающими активами Peter Hambro Mining и Aricom).

Крупные региональные банки активно поглощают своих слабых «собратьев». Основные причины: освоение новых региональных рынков и стремление повысить свою финансовую устойчивость (увеличить уставной капитал и активы). Этой процесс продолжается весь рассматриваемый период (с 2007 по 2010 год) с перерывом на острую фазу мирового финансового кризиса – 2008 год.

Пережившие острый период мирового финансового кризиса европейские банки тоже занялись оптимизацией своего бизнеса в России – преобразованием «дочек» в региональные подразделения. В 2009 и 2008 годах этой процедурой занимались исключительно российские кредитные организации, А в 2007 году был зафиксирован всего один случай. В 2010 году процесс пошел.

В сентябре 2010 года российская «дочка» германского Commerzbank AG — Коммерцбанк (Евразия) присоединила к себе российскую «дочку» немецкого Drezdner Bank Дрезднер Банк. В Европе Commerzbank AG завершил процедуру покупки Drezdner Bank в 2009 году.

В феврале 2010 года ОТП-Банк (входит в состав OTP Group – одного из крупнейших финансовых холдингов Центральной и Восточной Европы) преобразовал свою «дочку» – Донской Народный Банк (Гуково, Ростовская обл.) в филиал ОТП-Банка. Поясним, что осенью 2009 года ОТП-Банк приобрел 100% акций Донского Народного Банка.

В январе 2010 года столичный КМБ-банк присоединил к себе «Банк Интеза». Обе кредитные организации входят в итальянскую финансовую группу «Интеза Санпаоло».

Банки – «самоликвидаторы»

Решения о прекращении своей деятельности кредитные организации принимают редко. В 2010 году был зафиксирован 1 случай, в 2009 году – 3, в 2008 году – 3, 2007 году – 4.

В феврале 2010 года прекратил свое существование Новосибкоопбанк (Новосибирск) – участники кредитной организации приняли решение о ее добровольной ликвидации. Даже по региональным меркам — уставный капитал 37 млн. рублей – очень маленькая кредитная организация. Она располагала достаточным имуществом для удовлетворения требований кредиторов и была участником системы обязательного страхования вкладов.

В лихие девяностые годы клиенты большинства банков не были застрахованы от неприятного сюрприза – исчезновения финансового учреждения. Вчера в здании был офис банка, а сегодня пустые комнаты и амбарный замок на дверях. Вместе с конторой исчезали и деньги клиентов. Ныне эта проблема сошла на нет.

С 2007 по 2010 год ЦБ зафиксировал лишь один случай «пропажи» кредитной организации. В 2009 году регулятор не обнаружил в Москве офис Русского банка делового сотрудничества (РБДС). В апреле того же года у этой кредитной организации была отозвана лицензия. Владелец РБДС Сергей Таболин считает, что санкции со стороны регулятора были несоразмерны таким действиям банка, как смена местонахождения на время капремонта занимаемого им помещения без уведомления ЦБ. При этом никаких кассовых операций на момент проведения строительных работ РБДС не проводил, а его единственным вкладчиком был сам г-н Тоболин. Владелец РБДС подал иск в арбитражный суд о признание действий ЦБ неправомерными. В ноябре 2010 года дело рассмотрела Коллегия судей Высшего арбитражного суда (ВАС) и передала его для рассмотрения в президиум ВАС.

Остается добавить, что, судя по «ликвидационной» статистике, губят российские банки не столь финансовые кризисы, сколь деятельность самих кредитных организаций. С 1 января 2010 года по 1 декабря 2010 года количество банков, сообщивших в ЦБ об отрицательных финансовых результатах, возросло со 120 (11% всех действовавших кредитных организаций) до 155 (15%). В 2009 году аналогичные показатели были: 56 (5%) и 194 (18%), а в 2008 году – 11 (1%) и 115 (10%). Несмотря на финансовые убытки, в последние четыре года банки крайне редко «умирают» из-за банкротства. В большинстве случаев причиной летального исхода в банковском анамнезе можно указать: пытался обмануть Центробанк, участвовал в операциях по «обналичке» или выводу капитала, использовался в качестве «карманной» кредитной организации. Делайте выводы.

- США с 7 июля будут рассылать странам-контрагентам письма с указанием ввозных пошлин

- США возобновили закупки у России циркониевой руды

- Госдума продолжит бороться с кибермошенничеством

- ООН назвала страны с самым большим госдолгом

- Axios: США начнут с понедельника рассылать импортерам письма с тарифами

- ОПЕК+ договорилась об увеличении добычи в августе

- Бананы включены в перечень сельскохозяйственной продукции России

- FT: США пригрозили ввести пошлины в 17% на сельхозпродукцию ЕС

- Foreign Affairs: без инвестиций в БПЛА США не смогут побеждать на поле боя

- Госдума рекомендует запретить продажу газировки и чипсов в школах

- Бразилия предлагает создавать механизмы гарантий для роста инвестиций в БРИКС

- Минсельхоз сохраняет прогноз по урожаю зерна в 2025 году в 135 млн тонн

- Силуанов: объем финансовых активов стран БРИКС превышает $60 трлн

- NYP: Китай задерживает продажу TikTok американским инвесторам

- США начали рассылать торговым партнерам письма об установлении односторонних тарифов