Банки списали за год 200 млрд рублей безнадежных долгов.

Это исторический максимум с кризисного 2009 года

В прошлом году банки списали почти 200 млрд рублей безнадежных долгов. По сравнению с 2012 годом данный показатель увеличился на 57,4%. Это следует из отчетности кредитных организаций, публикуемой Центробанком (101-я форма).

Безнадежными называют долги, которые не могут быть проданы другим кредитным организациям и коллекторам. Такой долг нельзя погасить — у должника либо нет имущества, либо кредитор не может установить его местонахождение. Такие задолженности банки с 2013 года, согласно требованиям Банка России, должны списывать. Ранее кредитная организация могла либо списать долг, либо оставить на балансе банка.

В 2013 году объем списаний банками безнадежных долгов достиг исторического максимума с кризисного 2009 года — 199 млрд рублей. В 2009 году показатель был почти в шесть раз меньше — 35,9 млрд. После кризиса мощным фактором формирования безнадежных долгов стал рынок необеспеченного потребительского кредита.

Последние годы наблюдался поступательный рост объема списаний: в 2010 году банки избавились от 67,8 млрд рублей «плохих» долгов, в 2011 году — от 74,1 млрд, а в 2012-м — от 126,6 млрд. В 2013 году объем списаний достиг рекордного показателя, увеличившись по сравнению с 2012 годом более чем на 57%. Банки избавлялись главным образом от розничной просрочки, за исключением ВТБ, который списывал безнадежную задолженность по корпоративным ссудам.

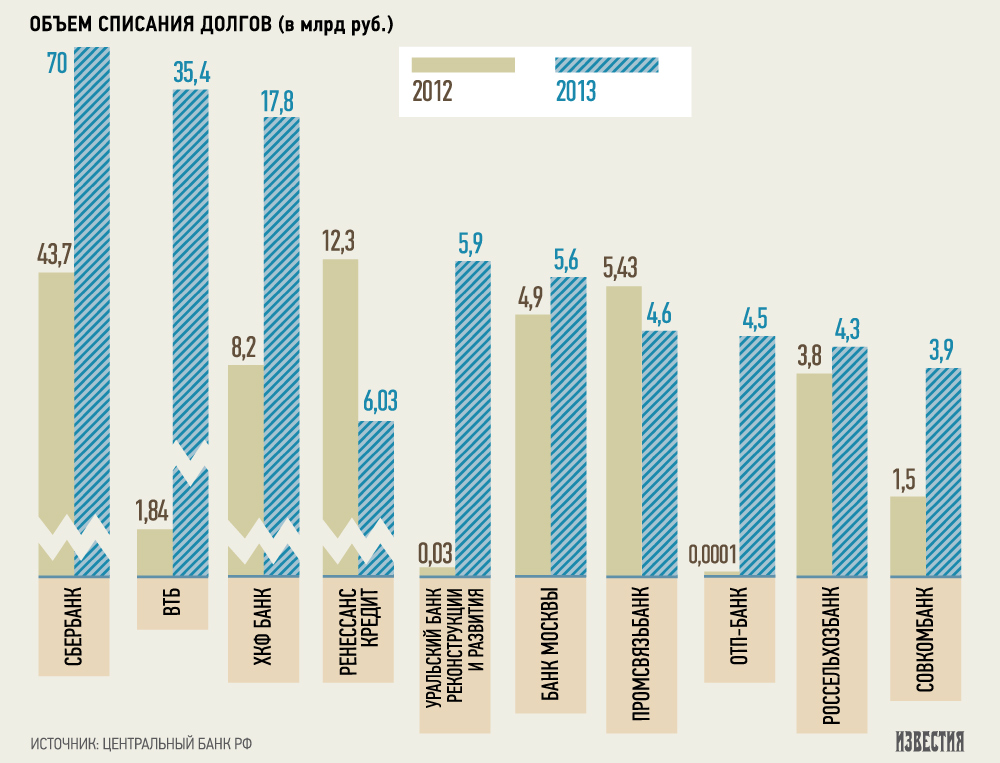

Наибольший объем списаний пришелся на госбанки: в 2013 году Сбербанк избавился от долгов на сумму 70 млрд рублей, а ВТБ — на сумму 35,4 млрд. На третьем месте по итогам 2013 года оказался, как и в 2012-м, ХКФ-банк (объем списаний вырос в 2,1 раза до 17,8 млрд рублей). В топ-10 также вошли «Ренессанс кредит», Уральский банк реконструкции и развития, Банк Москвы, Промсвязьбанк, ОТП-банк, Россельхозбанк и Совкомбанк (см. инфографику). Новыми участниками топ-10 прошлого года являются ОТП-банк и Совкомбанк. Ситибанк, банк «Санкт-Петербург», Райффайзенбанк и СКБ-банк выпали из первой десятки.

В кредитных организациях пояснили, что увеличение объема списаний связано с ужесточением регулятивных требований.

— С 1 марта 2013 года Центробанк обязал банки списывать просроченную задолженность сроком более 360 дней, — комментирует зампред банка «Ренессанс кредит» Татьяна Хондру.

По словам зампреда ОТП-банка Сергея Капустина, для банков, отчитывающихся только по российским стандартам бухгалтерской отчетности (РСБУ), в 2013 году появился дополнительный стимул к списанию — требование регулятора о создании 100% резервов для необеспеченных кредитов, находящихся в длительной категории просрочки (свыше 360 дней). По словам Капустина, списание улучшает структуру баланса.

В ВТБ «Известиям» пояснили, что госбанк в 2013 году списывал зарезервированные кредиты, по которым были реализованы все надлежащие меры по возврату.

— Мы списываем безнадежные долги, а не продаем их, отмечает первый зампред Совкомбанка Сергей Хотимский.

Капустин поясняет, что при продаже долгового портфеля банкам, как правило, возвращается небольшая часть (около 5% от объема портфеля. — «Известия»). По словам эксперта, в 2013 году на рынке цессии наблюдалось большое количество предложений просроченных портфелей на продажу, это повлияло на цену покупки в меньшую сторону, что стало еще одной причиной массовых списаний банков.

— Списываемые «плохие» долги, как правило, зарезервированы практически полностью, так что убытки по ним были, по сути, учтены ранее, — отмечает управляющий по анализу и аналитике долговых рынков Промсвязьбанка Елена Федоткова. — Принимая во внимание не самую благоприятную ситуацию в российской экономике, в этом году, вероятно, банковская система также может столкнуться с существенным объемом списаний.

Начальник аналитического управления банка БКФ Максим Осадчий считает, что важной причиной существенного роста списаний плохих долгов является экспансия розничного кредита.

— За 2013 год розничный кредитный портфель российских банков вырос на 28,7%, — указывает эксперт. — Увеличение закредитованности населения способствует росту розничной просрочки: за 2013 год она выросла на 40,7%. Действительно, среди 10 банков, списавших наибольшие объемы плохих долгов в 2013 году, четыре – розничные. Это ХКФ Банк, Ренессанс Кредит, ОТП-банк и Совкомбанк.

Кроме того, активизации списания долгов способствовало и «закручивание гаек» ЦБ — в первую очередь, регулятор охлаждает перегретый рынок необеспеченного потребительского кредита, подчеркивает Осадчий.

Начальник аналитического управления Национального рейтингового агентства Карина Артемьева подтверждает, что банки стали активно избавляться от безнадежных портфелей из-за ужесточения требований ЦБ.

— Из 134 форм, опубликованных на сайте ЦБ, видно, что у ряда банков капитал будет занижаться на сумму дорезервирования, — поясняет Артемьева. — Банкам не интересно дальше занижать как капитал, так и финансовый результат, и они начинают чистить балансы — продавать долги. Чем больше портфель — тем больше потенциальное дорезервирование, тем выше давление на прибыль и капитализацию. Поэтому в лидеры соответствующих рэнкингов выходят те банки, у которых кредитные проекты занимают ведущий вектор клиентских кредитов (как, например, ряд рознично ориентированных кредитных организаций), или просто вследствие масштаба самого банка такие портфели значительны (крупные федеральные кредитные организации, в том числе с госучастием).

Директор по банковским рейтингам «Эксперт РА» Станислав Волков указывает, что основной объем корпоративных просроченных ссуд, которые сейчас списываются, — это наследие кризиса 2008–2009 годов.

— Банки какое-то время в надежде на исправление ситуации «тянули» проблемных заемщиков, активно используя пролонгации и перекредитовки, затем долгое время шли судебные и конкурсные процедуры, чтобы изъять обеспечение либо получить подтверждение, что заемщик — банкрот и взыскание долга невозможно, — поясняет Волков. — Длительный период между признанием задолженности безнадежной и ее списанием с баланса — одна из особенностей отчетности по РСБУ (по сравнению с отчетностью по Международным стандартам финансовой отчетности — МСФО). И только к 2012–2013 годам кредитные организации начать списывать в отчетности по РСБУ безнадежные долги клиентов, проблемы у которых начались еще 4–5 лет назад.

— Что касается долгов граждан, то они списываются быстрее — за два года — из-за отсутствия обеспечения по многим займам, указывает Волков. В 2014 году причины рост списаний продолжится, прежде всего — за счет розничных кредитов, считает эксперт.

- «Дом.РФ»: в России снижаются ставки по ипотеке

- В РСПП допустили резкое снижение ключевой ставки на ближайшем заседании ЦБ

- Акции МКБ на Мосбирже рухнули на треть с начала года

- ОАЭ: получить «золотую визу» на десять лет за стейкинг TON нельзя

- Bloomberg предостерегло ЕС от реализации национальных проектов за счет обороны

- Министр экономики Дании: рост военных расходов — угроза финстабильности ЕС

- Шохин: в июле бизнес ждет от Центробанка снижения ставки до 18%

- Трамп пообещал ввести пошлины в 10% за поддержку политики БРИКС

- Спрос на летний отдых в Крыму вырос почти вдвое

- Китай ограничил импорт медтехники из ЕС

- Владельцы Toncoin могут получить «золотую визу» ОАЭ на десять лет

- Силуанов спрогнозировал рост ВВП РФ около 1,5-2% в 2025 году

- Российские ювелиры предрекают крах отрасли

- США с 7 июля будут рассылать странам-контрагентам письма с указанием ввозных пошлин

- США возобновили закупки у России циркониевой руды