Россияне отдают на погашение кредитов более 40% своего дохода.

В среднем на выплаты по займам москвичи направляют 30% своего дохода, ростовчане — 53%, а жители Северного Кавказа — до 70%

Фото: Сергей Мамонтов

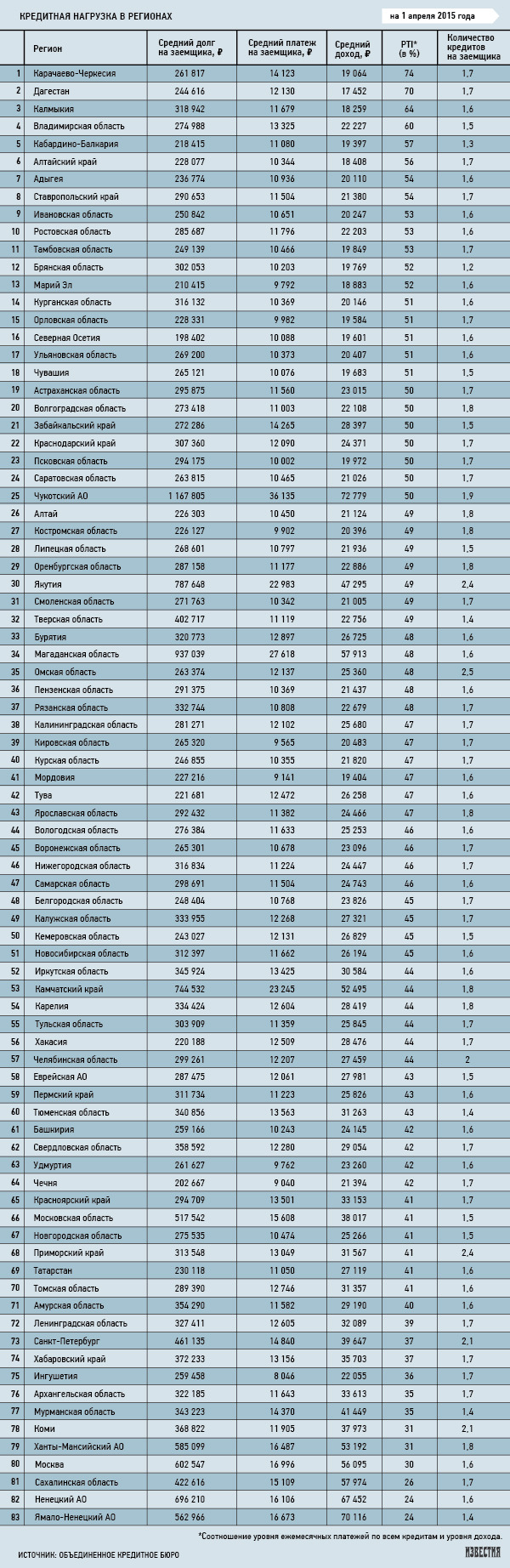

90% российских регионов — 75 из 83 (Крым и Севастополь пока не рассчитывались из-за небольшого числа заемщиков) — имеют повышенный уровень кредитной нагрузки населения. В этих субъектах по итогам I квартала 2015 года соотношение размера платежей граждан по кредитам к уровню их дохода превышает 35%, тогда как по канонам банковского дела приемлемым считается уровень не больше этой отметки. Выше всего кредитная нагрузка населения в регионах Северного Кавказа, наиболее низкая — в Москве, на Сахалине, в ЯНАО. Это следует из отчета Объединенного кредитного бюро (ОКБ), это бюро кредитных историй в числе прочих обслуживает Сбербанк и наполовину принадлежит ему.

По данным ОКБ, в среднем по стране соотношение размера платежей россиян по кредитам к уровню их дохода (сокращенно — PTI) по состоянию на 1 апреля достигло 41%. Это значит, что более 40% своего дохода граждане направляют на исполнение кредитных обязательств. Выводы были сделаны на основании январских данных Росстата. Для сравнения: по итогам I квартала 2014 года показатель был равен 38%, за аналогичный период 2013-го — 35%.

Наиболее высокая кредитная нагрузка населения отмечена в регионах Северо-Кавказского федерального округа — в Карачаево-Черкесии (74%) и Дагестане (70%). В десятку субъектов с наибольшим значением показателя вошли и такие регионы, как Кабардино-Балкария (57%) и Ставропольский край (54%). Также высокая кредитная нагрузка отмечена в двух регионах Южного ФО, которые граничат с Северо-Кавказским ФО, — это Калмыкия (64%) и Ростовская область (53%). Ниже всего кредитная нагрузка населения в Ямало-Ненецком автономном округе (24%), Сахалинской области (26%) и в Москве (30%).

— В пределах 35% находятся только 8 регионов из числа так называемых регионов-доноров, — говорит гендиректор ОКБ Даниэль Зеленский. — Оставшаяся часть субъектов федерации в основном находится в диапазоне 40–60%. Такой уровень кредитной нагрузки несет в себе серьезные риски по ухудшению платежной дисциплины заемщиков на фоне макроэкономических факторов.

Президент компании «Финкарта» Александр Морозов отметил, что рекомендуемым значением PTI является 15–30%. При этом, по его словам, есть ряд исключений для наиболее состоятельных и, наоборот, для наименее состоятельных заемщиков. Например, заемщик с доходом в размере 200 тыс. рублей в месяц вполне может перечислять на погашение кредита 60% (или 120 тыс. рублей), поскольку у него останется 80 тыс. рублей. При этом для заемщика с доходом 15 тыс. рублей перечислять те же 60% (или 9 тыс. рублей) будет уже довольно проблематично.

— Но в большинстве случаев, если заемщик должен направлять на погашение обязательных платежей по кредиту половину своего располагаемого дохода, это уже сильное давление на его финансовое состояние. Если представить, что один платеж был пропущен по тем или иным причинам, то это означает, что в конце второго месяца нужно отправить в банк, по сути, всю зарплату семьи. А это уже, понятное дело, дефолт, — поясняет Морозов.

Зампредправления банка «Ренессанс Кредит» Татьяна Хондру указала, что при высоком уровне PTI велика вероятность «пирамидного» поведения — когда старый кредит гасится за счет нового: как только банки прекращают выдавать новые займы, клиенту перестает хватать средств для обслуживания долга. В условиях ухудшения ситуации на рынке труда и снижения реальных доходов населения банки стремятся снизить риски, поскольку снижение реальных доходов приводит к ухудшению показателя PTI. В течение первых трех месяцев 2015 года российские банки сократили портфель кредитов физлицам на 3,5%, отметил главный аналитик Промсвязьбанка Дмитрий Монастыршин.

Показатели северокавказских регионов эксперты связывают с большой долей нерыночных отношений в деловом обороте этих субъектов (трудовые отношения часто не оформляются и официальная зарплата отсутствует), в том числе это касается и кредитования. Так, например, кредит в банках, представленных в этих регионах, могут получить даже безработные, при этом за них поручаются родственники: семьи тут традиционно большие. Регионы с наименьшей кредитной нагрузкой, говорит аналитик Национального рейтингового агентства Егор Иванов, отличаются высокими доходами населения и более высоким уровнем финансовой грамотности и ответственности населения, а также более высоким уровнем развития банковского сектора. Так, например, в Москве средний доход населения составляет порядка 56 тыс. рублей, в ЯНАО — 70 тыс. рублей, в Сахалинской области — 57 тыс. рублей. Для сравнения: в Дагестане средний доход равен 17 тыс. рублей, в Республике Карачаево-Черкесия — 19 тыс. рублей.

- Сервис по оформлению социальных вкладов и счетов заработал на «Госуслугах»

- Сенат США принял «единый, большой, красивый законопроект» Трампа о госрасходах

- «Росатом» обсуждает возможность продажи 49% АЭС «Аккую» в Турции

- Рост на Мосбирже и форум Европейского ЦБ. Обзор финансового рынка от 1 июля

- Фицо: Словакия будет и дальше защищать свой рынок от сельхозпродукции с Украины

- FT: Евросоюз ужесточил позицию на переговорах по американским пошлинам

- Средняя загрузка отелей в Анапе этим летом не превышает 30%

- Исследование: в 2025 году резидентство сменят рекордное число миллионеров

- Карл III в целях экономии отказывается ездить на королевском поезде

- ЦБ ввел лимиты на выдачу автокредитов

- В РФ начинают действовать социальные вклады для малообеспеченных граждан

- Глава Минфина США назвал условие, при котором он может занять пост главы ФРС

- США требуют от ЕС отменить вслед за Канадой цифровой налог

- Готовность ЦБ снова снизить ставку и падение цен на нефть. Обзор финансового рынка от 30 июня

- Хуснуллин: на восстановление Брянской области необходимо 15 млрд рублей