- Pocket Option: как инновации меняют правила торговли

- Науседа: страны Балтии могут присоединиться к иску Литвы против Беларуси

- Совет ЕС утвердил 17-й пакет антироссийских санкций

- FT: Трамп оставит Украину и Россию для прямых переговоров

- Канал Coinsquare: обзор телеграм-канала, отзывы о сотрудничестве с командой

Финансовые вампиры

«Проедание» населением своих сбережений поставило под удар экономику края. Резкое снижение доходов, с одной стороны, и потребительский оптимизм — с другой привели к тому, что Приморье падает на дно закредитованности.

«Люди долго жили под гипнозом телевизора. А холодильник стал побеждать только сейчас. Но не обязательно быть экономистом, чтобы увидеть нынешнее положение — прилавки говорят об этом. Стоит только проехать по ранее насыщенным магазинам или приехать и посмотреть тот же «Зеленый угол» — и все станет ясно», — поделился своими наблюдениями Вячеслав Картамышев, финансовый консультант.

Люди продолжают жить как и жили, и дело не в финансовой грамотности, а в психологическом отрицании кризиса. И кредитном буме, который давно и прочно захватил население. И если еще десяток лет назад банки буквально уговаривали взять кредит, то в какой-то момент население вошло во вкус и «раскусило» цену кредита. Было ли готово население к кредитному буму? Эксперты говорят однозначно — нет. Потому как значительная часть приморцев, как и россиян в целом, живя в кредит, продолжает залезать в кабалу, зачастую покупая то, без чего можно обойтись.

Александр Ивашкин, председатель некоммерческого партнерства «Лига финансовых институтов»: «Главная опасность для любого заемщика в Приморье заключается в том, что любые финансовые изменения, как внутренние (попал в трудную жизненную ситуацию), так и внешние (экономический спад, как у нас сейчас в Приморье), могут заставить человека (семью, домохозяйство) паниковать и пересматривать свои бюджеты. Большинство нормальных граждан-заемщиков не были готовы ни к резкой инфляции, ни к поднятию тарифов, ни тем более к росту цен. Поэтому задача чиновников и банкиров — очень тактично и осторожно, порой филигранно, менять условия, увеличивающие расходы своих граждан, но так, чтобы они при этом не страдали. Увы, учитывая весь предшествующий опыт, понимаешь: надеяться на это — бессмысленно».

Вечные плательщики

Система кредитования населения в России, как и во всем мире, устроена по принципу пирамиды — порой погашение и обслуживание старых кредитов обеспечивается выдачей новых. Но если ставки кредитов остаются высокими (как в последнее время), а выдача кредитов замедляется, эта пирамида перестает работать. В результате люди выплачивают больше, чем занимают. В последнее время распространение получила практика, когда у одного заемщика несколько кредитов. Причин тому несколько: перекредитование, как единственный способ погасить предыдущую задолженность, переоценка собственных финансовых возможностей и отсутствие долгосрочного планирования семейного бюджета.

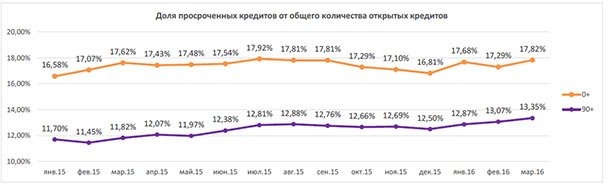

Александр Егоров, аналитик ГК «TeleTrade»: «Ситуация на рынке потребительского кредитования становится все более напряженной. С одной стороны, как сообщает Национальное бюро кредитных историй, за год средний размер потребительского кредита увеличился на четверть, превысив уровень 2014 г. А с другой — объем «плохих» долгов (кредиты с просрочкой платежа более 90 дней) за год вырос в России на 32% и составил 1,03 трлн руб., или 18,3% от общего объема ссудной задолженности. Это говорит о том, что население не справляется с последствиями экономического кризиса и все больше живет в долг с неясными перспективами относительно возврата кредитных средств.

Есть мнение, что банки сами предлагают своим должникам новые кредиты, для того чтобы закрыть прошлые задолженности. Тем самым заемщик еще глубже влезает в кабалу. И, скорее всего, это так. С одной стороны, при реализации схемы перекредитования они погашают более ранние долги, что позволяет поддерживать качество кредитного портфеля. А с другой — банки переводят своих должников в категорию вечных плательщиков. Этакие финансовые вампиры, у которых всегда под рукой доноры».

Даниэль Зеленский, генеральный директор «Объединенного кредитного бюро»: «В течение всего прошлого года банки практически не наращивали кредитные портфели, что отразилось на сокращении объемов ссудной задолженности и небольшом приросте количества новых кредитов. Благодаря этой тактике темпы роста количества просроченных кредитов снизились в четыре раза по сравнению с 2014 г. и составили менее 10%. Однако объемы просроченной задолженности продолжают расти практически такими же высокими темпами, как и в прошлом году. Нужно отметить, что прирост идет в основном за счет «плохих» долгов, на чью долю приходится более 95% всей просроченной задолженности.

К сожалению, вернуть эти деньги практически невозможно, поэтому банки вынуждены очищать свои портфели за счет списания «плохих» долгов или продажи портфелей коллекторам. При этом высокие темпы роста объемов просроченной задолженности отмечаются даже в экономически благополучных регионах с высоким уровнем дохода и умеренной кредитной нагрузкой населения. Текущая рыночная ситуация вряд ли поможет банкам существенно нарастить объемы кредитования в нынешнем году. В отсутствие достаточного для очищения кредитных портфелей притока новых средств «плохие» долги продолжат накапливаться на балансах банков, что приведет к дальнейшему росту объемов просроченной задолженности».

Денег нет

В современной банковской практике принято считать, что доля расходов домохозяйств на обслуживание кредитов не должна превышать 50% от уровня доходов. «На основании собранных нами статистических данных (в т. ч. по розничному товарообороту в крае), расчетов и экспертных оценок, уже сегодня одна треть от всех приморских заемщиков тратит на выплату задолженности по кредитам и на оплату тарифов различных монополистов более 80% от своих доходов. А ведь есть еще различные статьи расходов в бюджете домохозяйства, типа затрат на полноценное питание, необходимую одежду, медицинское обслуживание и многое другое», — подсчитал Александр Ивашкин.

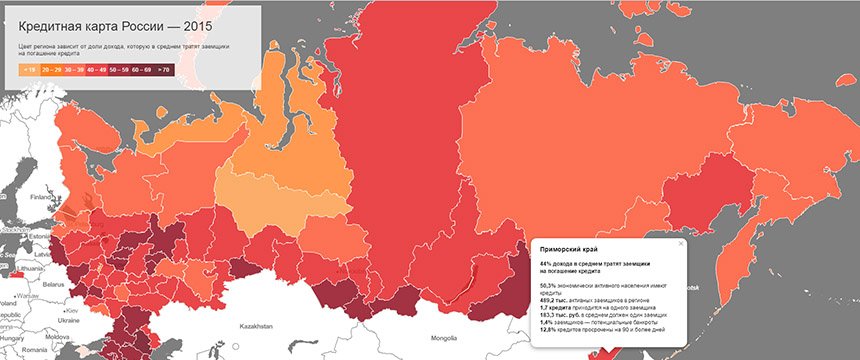

Данные позволяют утверждать финансистам, что весьма существенная часть населения края находится в состоянии перманентной долговой кабалы, и они уже не в силах расплатиться. По экспертным оценкам, более четверти всего населения Приморья — 520 тыс. человек — имеют кредиторскую задолженность перед микрофинансовыми организациями и банками, при этом около 54 тыс. человек просрочили выплаты.

Закредитованность людей привела к тому, что в среднем один должник имеет более одного кредита (средний показатель по РФ — 1,3, а в Приморье — 1,7). Просроченной задолженностью чаще всего грешат те, кто берет в долг с помощью кредитных карт (40% заемщиков), и оформляет кредит наличными (30%). При этом падение реальных доходов и зарплат населения на фоне роста тарифов и цен на все и вся в Приморье стало беспрецедентным. Следствием этого явилось увеличение количества граждан с доходами ниже прожиточного минимума. Сейчас приблизительное количество бедных, а в некоторых населенных пунктах края — просто нищих граждан, составляет 15%. До 2012 г. этот показатель колебался в районе 5%, но тогда в категории статистики совсем не было так называемых нищих.

Александр Ивашкин: «Падение уровня общих зарплат в затратах компаний, работающих на территории Приморья, пока не остановлено. Вкупе с набирающей обороты безработицей (включая теневую занятость и скрытую безработицу) это стало предпосылкой к росту неплатежей и как снежный ком увеличивающейся задолженности населения перед банками, энергетиками, коммунальщиками, кредитными конторами. Добавьте ко всему этому снижение потребительского спроса — первый и самый важный симптом высокой закредитованности населения. У людей элементарно нет денег! Все больше финансовых усилий приморские домохозяйства направляют не на потребительские расходы, а на погашение кабальных задолженностей. Разумеется, абсурдной выглядит ситуация, когда приморцы начинают искать выход в… кредитах, возвращать которые в состоянии уже далеко не все».

Будет плохо

Текущая ситуация становится серьезным поводом для возникновения в экономике рецессии. «Как любой финансовый пузырь, эта ситуация рано или поздно «лопнет», что грозит очередной волной кризиса, которая будет сформирована исключительно внутренними факторами. А как показывает опыт и метания властей относительно поиска новых драйверов роста, это приведет к болезненным последствиям для населения и самих кредитных организаций, когда начнется массовая волна невозвратов», — уверен Александр Егоров.

По прогнозам экспертов, объем просроченных кредитов в Приморье продолжит свой рост. Примерно на 15–20% к прошлому году. Есть опасения, что к началу 2017 г. начнутся массовые дефолты населения по кредитам со всеми вытекающими отсюда последствиями — судами, арестом имущества должников, запретом выезда за границу и использованием других инструментов исполнения решений судов сотрудниками ФСCП и коллекторских агентств.

Александр Ивашкин: «В ситуации возрастающей закредитованности населения есть два реально возможных подхода к исправлению ситуации. Первый — это надежда на резкий спрос на рабочую силу, повышение заработных плат, стабилизация экономической ситуации в Приморье, «раскрутка» инфраструктурных проектов в рамках ТОР и свободного порта.

Второй — масштабная реструктуризация задолженности населения Приморья, и, возможно, даже под контролем Центробанка и Минфина. Речь не идет о списании долгов, т. к. помогать нужно только тем, кто берет на себя финансовую ответственность. Например, при потере работы заемщик может получать отсрочку по исполнению обязательств перед кредитором. Ведь в конечном итоге от того, как будет построена реструктуризация долгов закредитованных физлиц, зависит работоспособность банковской системы на Дальнем Востоке и финансовое «самочувствие» всех граждан Приморья.

Пока же потребитель сегодня беспомощен перед лицом мощности маркетинга банков и финансистов, а порой потребителя просто используют в своих целях многочисленные «финансовые пылесосы», принося в жертву его интересы. Многообразие и сложность финансовых услуг, будь то «беспроцентный» (правда, что ли?!) кредит, доля в хэдж-фонде, денежный вклад в незнакомый инвестфонд, банк или в пай кредитного кооператива, на деле может оказаться банальной «схемой Понзи» (Ponzi scheme) — так в Америке называют аналог российской пирамиды «МММ». Все это порождает необходимость в большем и в более широком спектре информации, чем потребитель имел ранее и имеет сейчас».

- Повышение инфляционных ожиданий и снижение индикаторов на Мосбирже. Обзор финансового рынка от 20 мая

- Дефолт дефолтов: чем грозит мировой экономике первое снижение кредитного рейтинга США. Комментарий Семена Новопрудского

- Укрепление рубля и рост на Мосбирже. Обзор финансового рынка от 19 мая

- Средняя зарплата в России составила 91 тысячу рублей

- FT: ЕС придется потратить на газ на 10 млрд евро больше

- Россия получила первый суверенный рейтинг за границей с начала СВО

- Два крупных банка повысили ставки по депозитам

- Средняя зарплата в РФ превысила 91 тысячу рублей

- Рынки 19 мая откроются в ожидании звонка Трампа Путину

- Российская экономика замедляется

- Moody’s понизило рейтинг США на фоне рекордного роста госдолга

- Росстат сообщил о резком замедлении роста ВВП в первом квартале

- В апреле из овощей больше всего подорожала капуста

- Экономист Михаил Ханов о том, почему закон Линдси Грэма вряд ли примут

- Экономист Михаил Ханов о том, почему закон Линдси Грэма* вряд ли примут