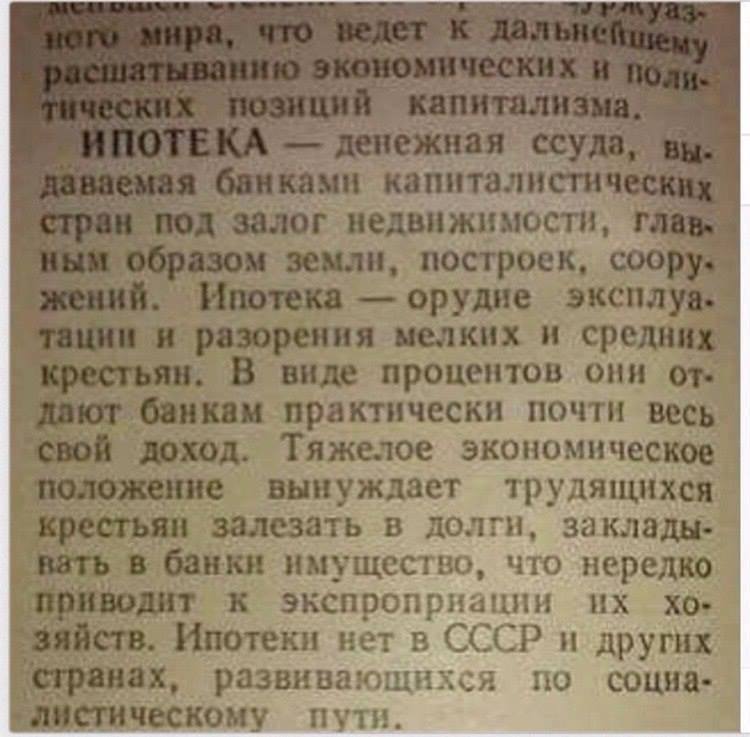

Современная ипотека – это когда-то отмененное крепостное право.

Председатель НП «Лига финансовых институтов» Александр Ивашкин о том, КАК дорогой «квадрат» породит дешевое жилье. И сможет ли?

Ипотека это, по сути, долгосрочное планирование жизни не меньше, чем на 10-15 лет. Причем, жизни полной ограничений. Не случайно в известном высказывании что «в России смертную казнь заменили ипотекой», лишь малая доля шутки. Чрезмерно дорогие квадратные метры отнюдь не на пользу демографии. А возможность приобретения собственной жилплощади вкупе c перспективами экономического развития той или иной территории вот те «Альфа и Омега», из-за которых люди либо привязываются к территории, либо ее покидают. Об этом поговорили корр. ЕНВ и председатель НП «Лига финансовых институтов» Александр Ивашкин.

В рейтинге доступности жилья, состоящем из 82 регионов, включая Москву, Приморский край на протяжении многих лет держался в последней десятке списка. Учитывая соотношение средней заработной платы и среднерыночной стоимости квадратного метра в Приморье, это совсем не удивительно. Напомню, что средняя стоимость квадрата (по фиксируемым сейчас сделкам во Владивостоке) составляет примерно 100 тыс. руб. за 1 м2. Это патологически дорого. Даже 50 тысяч рублей за квадрат, к которым так любят призывать стремиться приморские чиновники – тоже далеко не всем по карману.

Ведь средняя зарплата среднего приморца – 31 239рублей. Как и «средняя температура по больнице – 36,6», эта «официальная», статистически выверенная цифра мало что говорит насчет реальной покупательской способности населения. В реальности, орденоносное Приморье может «похвастаться» зарплатами в 25-20 и даже в 10-15 тысяч рублей, если отъехать от города-героя Владивостока хотя бы на сотню-другую километров! Не может и не должен КВАДРАТНЫЙ МЕТР жилья стоить три с лишним среднестатистических зарплаты!

По сути, Приморский край, порядком «прославленный» коррупционными скандалами и любящими красоваться в медиарейтингах руководителями, на деле являет собой наглядный негативный пример катастрофической отрицательной динамики развития практически по всем показателям.

Мы в провале по всем направлениям, от сельского хозяйства до жилищного строительства и доступности жилья для не осчастливленного сверхдоходами населения. О каком развитии края в частности и Дальнего Востока в целом может идти речь, когда люди уезжают отсюда, не в последнюю очередь и по причине десятилетиями не решаемых жилищных проблем? Ну не может сегодня простой человек, не ворующий и не присосавшийся аки клоп к госбюджету, позволить купить себе жилье. Более того, если Россия действительно заинтересована, чтобы люди стремились сюда, в этот и без того во всех отношениях непростой для жизни регион, здесь надо массово, миллионами, десятками миллионов «квадратов» строить дешевое, общедоступное социальное жилье и необходимую к нему инфраструктуру. Уверен, если те деньги, которые сегодня глупо и бездарно тратятся на какие-то «баблопопиловочные» проекты по пропаганде (?) Дальнего Востока, пустить по целевому назначению – на жилищное строительство, создание инфраструктуры и рабочих мест, этот регион расцветет как никогда.

Увы, на практике, из мощного социального инструмента по регулированию демографической политики, жилищное строительство давно уже превратилось в инструмент финансовый. Причем, в худшем варианте из всех возможных – нацеленный на выжимание из населения всего, что только можно выжать. И даже того, что выжать уже нельзя, но очень хочется.

Скажу больше: искусственно пестуемые и поддерживаемые в России «жилищные проблемы» — отличный способ получения сверхдоходов на ровном месте не только для тех, кто контролирует строительство, но и для огромной прослойки рантье, живущих с аренды сдаваемой по астрономическим ценам жилплощади. Прибавьте сюда ещё земельных спекулянтов, извлекающих огромные прибыли с торговли земельными участками и перепродавцов (производителей практически не осталось) стройматериалов. Плюс миллионы больших и малых чиновников, также имеющих со всего этого свой жирный кусочек хлеба с маслом и черной (а на Дальнем Востоке — с красной) икрой и вам станет понятно, кому и для чего выгодно вести дело так, чтобы приобрести жилье в нашей стране было практически нереально.

Это настоящая социальная патология – то, что творится сегодня с рынком жилья в России. Более того, нерешаемые жилищные проблемы – одна из «пороховых бочек», заложенных под основы стабильности существующего строя и российской государственности. Граждане, не имеющие собственности, задавленные практически пожизненной долговой кабалой (не влезая в которую простой человек может рассчитывать только на жилье, которое в народе давно уже зовут «домовиной») – благодатная питательная почва для любых серьезных социальных бунтов, взрывов и потрясений. Терять им практически нечего, а вот обрести, случись что, они смогут существенно больше, нежели имеют сегодня.

В первом квартале 2016 года ввод нового жилья сократился примерно на 16% в сравнении с тем же периодом прошлого года по всей стране. Самый большой спад ввода новостроя произошел у наших соседей в Западной Сибири (Томск, Новосибирск), где объемы строительства сократились аж на 70%. С другой стороны, они и строили-то намного больше, чем в Приморском крае.

Здесь у нас ситуация тоже обстоит далеко не лучшим образом — в первом квартале ввели в эксплуатацию всего-навсего 82,8 тысяч квадратных метров, а в аналогичном периоде 2015 года было введено в эксплуатацию 119,8 квадратных метров. Что тоже далеко не фонтан. За первое полугодие 2016 года ожидается и вовсе отрицательная динамика ввода нового жилья.

Определенную стабильность в крае всегда демонстрировали программы «Военная ипотека» и «Ипотека с господдержкой», как правило, это 30% всего ипотечного рынка Приморья. Что характерно — около 80% ипотек на первичном рынке оформляются по программе с господдержкой, а доля военной ипотеки в первом квартале 2016 года составляла уже одну треть. При этом в Уссурийске доля договоров ипотеки с господдержкой и военной ипотеки достигла половины от общего количества сделок!

Теперь о прогнозах. Средняя ставка по ипотечным кредитам с 01.03.2016 до 31.12.2016 составляет 12% , плюс 1 % на страхование и в итоге выходит 13% . А «на круг» средняя сложившаяся ипотечная ставка в Приморье сегодня составляет 15,5% и даже выше – от 16 до 18,5. При этом следует отметить, что субсидирование жилищных кредитов, принятое постановлением правительств (№ 220 от 13 марта 2015 года), продлено только до конца 2016 года. И даже при такой достаточно высокой ставке, «социальная» ипотека положительно влияла на развитие рынка недвижимости и жилищного кредитования Приморского края.

Что будет с ней дальше (при худом бюджетном кошельке) никто сейчас не знает! Отсюда и неутешительный прогноз — в начале 2017 г цена, когда за квадрат жилья окончательно взлетит далеко за планку сколько-нибудь платежеспособного спроса, а уровень спроса, соответственно, достигнет минимума, рынок недвижимости ждут малоприятные «сюрпризы». Очевидно, что ценовая вакханалия со 100 тысячами рублей и выше за квадратный метр, прекратится.

И первые «звоночки» уже звучат весьма настойчиво. Объемы не введенного, с учетом строящегося, нового жилья уже сейчас по отдельным объектам существенно превысили финансовые возможности заказчиков. Отчасти тому виной резкое падение рубля и рост цен на все про всё. К тому же, многие застройщики больны дурной привычкой «крутить» доверенные им деньги в банке (а иногда и в рискованном МФО), прежде чем вкладывать их в строительство конкретного дома. А тут – цены выросли, собранного элементарно не хватает на завершение строительства. Отсюда и буквально заполонившие приморскую столицу «незавершенки», к факту существования которых администрация края пока что относится с истинно олимпийским спокойствием. (Если сомневаетесь, поинтересуйтесь ситуацией вокруг жилого комплекса «Олимп», что уже почти десятилетие бетонным бельмом торчит на ул.Грибоедова- 46.)

Как правило, столкнувшись с нехваткой денег, застройщик обращается к банку за очередным кредитом. Предметом залога в таком займе, как правило, выступает сам строительный объект — дом или часть квартир. Иными словами, чтобы закончить строительство (рассчитаться с долгами), строитель закладывает (продает) дома, которые ни для кого конкретно уже не построены (!?), т.к. стоимость квадратного метра новостроя мало уже кому по карману! В таком случае первичный строительный рынок ждёт катастрофический обвал. Это первый «сюрприз».

Второй «сюрприз» наступит в первом полугодии 2017 года, когда все участники рынка недвижимости (банки, застройщики, строительных компании и риелторы) окончательно убедятся: рынок недвижимости подошел к неизбежной болезненной коррекции. Если застройщик не «отбивает» деньги, потраченные на строительство, вся система рушится — в лучшем случае дома стоят незавершенными, до прихода иных (лучших) времен, в худшем — их будут продавать на аукционах за полцены. Вот тут-то и начнет формироваться новая (уже не спекулятивная, но относительно реальная) цена квадрата как на первичном, так и на вторичном рынках. Т.е. произойдет то, что тихой сапой происходит сейчас на рынке малоэтажного (пригородного) строительства Владивостока — существующие цены на малоэтажку начинают корректироваться на 30-50% в падающем тренде.

Говоря о существующей отрицательной тенденции ипотечного новостроя в Приморье, нужно прежде всего отметить, что причиной этому является состояние рынка труда, т.е состоянием экономической среды Приморского края, в результате которой набирает обороты — с опозданием примерно в один год — так называемая экономическая «гравитация», влияющая на низкий уровень занятости и низкий уровень зарплаты жителей края.

При очевидном отсутствии перспектив массивных вливаний государственных ресурсов в 2017 году не существует возможности для сохранения жилищного строительства в Приморье. Хотя данная тенденция может быть переломлена, если в Приморье обозначатся точки роста в связи с новыми условиями хозяйствования (НУХ) — ТОРы, Свободный порт Владивосток и др.. За всем этим может возникнуть промышленная политика (индустриализация) Приморья. Ко всему этому, если еще добавить ипотечные кредиты на новостройки с нулевыми или даже отрицательными ставками, то думаю, эффект от них был бы не меньше чем от бесплатного дальневосточного гектара!

Вспоминая период стабильности и роста, банковский сектор всегда охотно кредитовал строителей. Однако в нынешние времена застройщик попал в число нежелательных клиентов. Если проанализировать кредитные портфели банков, то 2009-2013 годы кредиты строительной отрасли опережали ипотечные. «Ломка тренда» в Приморье произошла в 2014 году, тогда банки внесли строительство в список рискованных отраслей. За 2015 год рублевый портфель кредитов строительному сектору в целом сокращался (просел на 15%,больше просела только торговля -22%).

Банки в нынешних условиях занимаются ипотекой, но не хотят нести риски вместе с застройщиками, не хотят и не могут играть в «долгую», инвестировать в стройки, хотя один строитель создает девять рабочих мест напрямую и до 17 мест косвенно.

Нынешняя система субсидирования государством ипотечных ставок на покупку квартир в новостройках является оправданным действием, поскольку покупатели обычно склоняются к приобретению квартир на вторичном рынке. При этом если программа государственной поддержки будет закрыта в 2016 году спрос на первичку серьезно просядет, что нанесет вред строительной отрасли и без проектного финансирования половина застройщиков (и это уже не неожиданность) не доживет даже до первого полугодия 2017 года. Хотя банки тоже находятся в сложной ситуации: дешевых ресурсов нет, а кредитовать средствами вкладчиков строительные проекты рискованно.

В заключение хотелось бы сказать, что капитального кризиса в строительной отрасли, с учетом ее системообразующего характера и влияния на экономику в целом, ни в коем случае допустить нельзя.

- Минтранс предложил создать нацфонд ликвидации разливов нефти

- Набиуллина исключила банковский кризис в России

- Набиуллина: ключевая ставка может быть снижена в июле

- Как застройщик может превратить льготную ипотеку в обычную?

- МЭР: рост ВВП России в мае составил 1,2%

- Ослабление рубля и принятый Сенатом США «большой прекрасный билль». Обзор финансового рынка от 2 июля

- Пять регионов России летом утвердят проекты планировки территорий новых курортов

- МЭР: годовая инфляция в России с 24 по 30 июня достигла 9,39%

- India Today: Индия в ближайшее время получит три вертолета Apache

- Трамп: США подписали новую торговую договоренность с Вьетнамом

- В Казахстане пересмотрят условия строительства завода с участием Eni и Shell

- На Финансовом конгрессе Банка России обсуждали замедление экономики и снижение ставки

- В мае мировые центробанки закупили 20,5 тонны золота

- Набиуллина предупредила об «очень неспокойных» временах

- Т-банк подвел итоги работы фестиваля «Т-Двор» в Санкт-Петербурге