Эксперт рассказал, почему в Приморье сложно оформить полис ОСАГО

О странной ситуации на приморском рынке ОСАГО корреспонденту DEITA.RU рассказал председатель некоммерческого партнерства «Лига финансовых институтов» Александр Ивашкин.

— Александр Владимирович, почему ОСАГО в Приморье убыточно? И убыточно ли оно на самом деле?

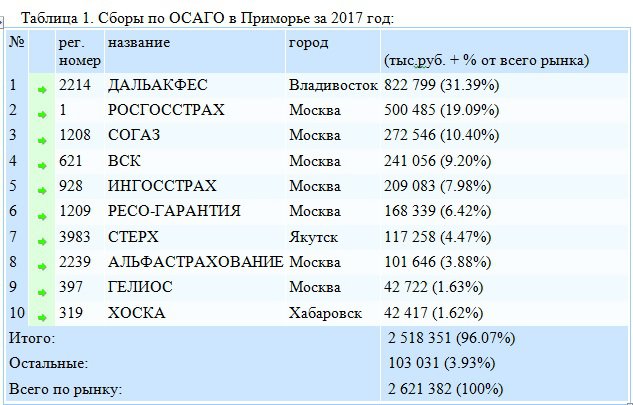

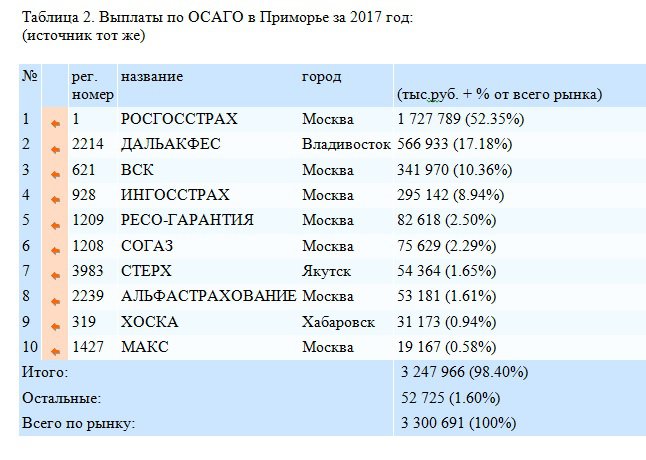

— Да, действительно рынок ОСАГО в Приморье становится непривлекательным и убыточным для страховых компаний. По итогам 2017 года отношение выплат по ОСАГО к сборам составило 126%, т.е. на каждый собранный рубль страховщики выплатили 1р.26 коп. В подтверждение этому приведу две небольших аналитических таблички с сайта страховщиков — «Страхование сегодня».

Как видим, выплаты превышают сборы более, чем на четверть, отсюда и т.н. «дефицит» полисов в крае. При этом надо иметь в виду, что в приведенных таблицах не отражены суммы выплат по судебным спорам, штрафам и неустойкам по Закону о защите прав потребителей, т.к данные категории выплат оседают не в карманах автовладельцев, а на счетах «дельцов-автоюристов», которые не всегда действуют в соответствии с тем же законом и совестью.

Масло в приморский огонь ОСАГО подлили и еще два фактора . Первый фактор — это то, что в крае практически прекратились с прошлого года продажи ОСАГО у самой народной компании «Росгосстрах». К Вашему сведению в совсем недавние былые времена на РГС приходилось до 40% доли рынка. Второй фактор, безусловно повлиявший на ситуацию — это уход с рынка местного страховщика – ДальАкфеса. ДальАкфес в прошлом 2017 году взял на себя почти треть рынка.

-За 25 лет как-то само собой домохозяйства ввели личный автомобиль в категорию необходимого домашнего имущества…

-На растущем рынке (с учетом динамика прошлых «жирных» лет) приморские семьи имели возможность обновлять личную машину каждые 3-5 лет. В Приморье с учетом огромного предложения бэушного рынка японских «пятилеток»-«»шестилеток» такую возможность не использовали только ленивые. Подержанная «японка» стоила совсем недорого и в разные периоды цена (предположим малолитражки 1,5 литра) росла от 500$ до 4000$. Поэтому, наверное, до сих по такое соотношение как 1,1 млн.автомашин на 1,9 млн.жителей Приморья еще никто в России не опередил. Хотя, этот факт говорит не о зажиточности региона — большинство обретающихся здесь т/с по сути дела вызволены с многочисленных японских автосвалок, а для среднестатистического приморца сегодня авто — это уже не только средство передвижения, но и средство выживания (отдых, отпуск, оптовые базы, малый бизнес, и пр.пр.)

Тем не менее, динамика роста ОСАГО в Приморье была самой высокой в стране, порядка 35-45%, а убыточность по данному виду страхования составляла в отдельные периоды 15-20% при РВД (Расходов на ведение дел) в 23%! Т.е. доход страховщика (грубо говоря из «воздуха») составлял 57%! И все поменялось совсем-совсем недавно. Когда стали падать доходы жителей Приморья, средний-малый бизнес начал уходить в тень, количество рабочих мест сокращаться, а люди стали уезжать с Дальнего Востока, обозначился как бы рубикон — стало трудно вести домохозяйство в Приморье.

-Что это значит?

— Это значит, что если гражданам урезать возможности легально зарабатывать, то они начнут искать любые другие (даже на грани закона) средства «зарабатывания». Рост таможенных пошлин на б/у японские машины, курс валюты (а это стоимость запчастей), невозможность взять автокредит (банковский андерайтинг ставит блокировку) на новый автомобиль — все это вкупе означает, что опять же среднестатистическому приморскому домохозяйству нет возможности поменять автомобиль на более свежий, вот и приходится ездить на (что называется) не на «ласточках», но на «дровах»…так в Приморье некоторые юмористы называют автомобили до 2000 года выпуска. А тут и подоспела как назло вовремя «Единая методика расчета» Центробанка…

-И что?

-Если послушать страховщиков, то основная причина больших убытков страховщиков не только в Приморье, но и по всей стране — это недобросовестная деятельность автоюристов. Чем же они так насолили страховым компаниям? «Автоподставами…»-хором отвечают страховщики-«..специально бьют машины, чтобы получить выплаты, а выплаты на основании нормативных расчетов часто в разы выше фактических затрат на ремонт!»

Действительно такие «дельцы-предприниматели» с успехом для себя вычислили слабые места в «Единой методике расчета выплат по ОСАГО», утвержденной регулятором. Данная «Методика»- это основополагающий нормативный акт для страховщика. Именно по этому документу ведутся расчеты выплаты по страховым случаям. Могу привести огромное множество именно «дальневосточных» примеров, где подавляющее большинство машин — праворульные, когда запчасть (или разговорно-«шабашка») на бэушном рынке можно купить условно за 2-5 тыс. рублей, а «Единая методика» в расчете дает 100, 150 и более тыс. рублей! Вы увидели разницу в величинах и соразмерности цен? Она кратна!

На этом примере кажется, что выход есть. Всего-то страховщики должны инициировать изменения в нормативных актах и процедуры расчета выплат, а РСА (Российский Союз Австостраховщиков) должен передать обоснованную инициативу в Центробанк.

-Тогда вопрос- почему не делают?

Согласно опять же данным РСА за 2017 год, по сравнению с предыдущим годом объем премий по ОСАГО снизился, но выплаты продолжали расти, уровень выплат, заложенный в законе, на «круг» уже превышен. При этом изменились по своей структуре выплаты по судам: снижается доля собственно страховых возмещений, и растет доля дополнительных расходов, которые страховщики выплачивают различным посредникам, затраты по услугам представителей и экспертов, а также штрафы, пени, неустойки, которые по договорам цессии получают посредники, а не сами потребители. На мой взгляд РСА стало тем бюрократическим страховым рудиментом в связке автолюбитель-страховщик, который выполнил свою задачу и должен уйти, передав свои функции страховым СРО (Самогрегулируемым организациям). Несмотря на продолжающийся очевидный недобор премии в первом квартале 2018 года страховщики не смогли с участием РСА решить задачу доступности полисов ОСАГО, не повышая его тариф! Их вечное кредо — «плохой сегмент» и «нехватка тарифа» уже просто достали автолюбителей!

-А позиция регулятора?

— Позиция регулятора рынка (Банка России) еще интересней — мол есть электронное ОСАГО («Единый агент» и «Е-гарант), туда и обращайтесь. Проблема правда в том, что не всегда потребителю удается приобрести в Интернете полис той компании, которую он хочет как страхователь. Еще, пожалуй, регулятор подзабыл о том, что сегодня канал продаж и оформления электронного полиса — это всего лишь 15% от всех продаж ОСАГО в Приморье. Остальное идет по старинке — через агентскую сеть или офисы продаж 35 компаний -страховщиков, работающих в Приморье.

-ОСАГО успешно функционирует во многих развитых странах. Так почему же с с этим уникальным страховым продуктом на Ваш взгляд возникают то в одном, то в другом регионе проблемы?

— 1 июня 2018 года все автовладельцы РФ отметят 15-летнее вступление в силу «Закона об ОСАГО» (сам Закон принят 25 апреля 2002 года). В то время вашему интервьюеру, занимавшему должность директора по продажам крупнейшей в России страховой компании, пришлось непосредственным образом «внедрять» его в Приморье. Изначально было понятно, что сам принцип ОСАГО какой-то » кривой». Получалось, что страхуется не ответственность человека (гражданская), а ответственность автомобиля. Потому как шла привязка именно к транспортному средству страхователя. Все эти КБМ (бонусы — малусы) на периоде внедрения в «жизнь» вообще не работали, т.к. не было единой базы, а автовладельцу можно было менять хоть каждый год компанию и стоимость полиса не повышалась, даже несмотря на то, что он за год имел десять страховых случаев (были и такие). Правильно было бы, если бы ОСАГО было привязано к человеку. Т.е. если хочет страхователь ездить на ТС, то покупает полис, в котором в качестве опции выбираются ТС, на которые он действует. Например, легковой автомобиль до 200 л.с. , мотоцикл до 50 л.с., скутер, велосипед. Все с одним полисом! И все это независимо от того, кому принадлежит ТС, сколько времени страхователь ездит на ТС и т.д. Далее мог быть задействован определенный механизм, в котором, например, горе-водителю, каждую неделю совершавшему ДТП и приносящему убытки страховщику, тариф ОСАГО шел на удорожание, вплоть до ограничения. Совершенно понятно, что пришлось бы выстраивать определенные правила против злоупотреблений. Но это сильно бы сократило возможности авто-жуликов для маневров, и серьезно мотивировало бы водителей ездить аккуратнее, не совершать ДТП. Что в конечном результате привело бы к снижению аварийности на дорогах. Это первое.

Второе, пожалуй, это то, что вся система ОСАГО уже с 2005 года стала давать сбои по причине того, что все страховщики любого «колибра» (огромные или местные маленькие) решили, что должны немедленно получать сверхдоходы за счет разницы между сборами и выплатами. Экономика в этом (замечу, обязательном ) бизнесе побеждала всю логику и идею страхования. И суть ее работает до сих пор- чем меньше страховщик выплатит страхователю, тем большую прибыль он и получит. Так, в 2003 году, в первый год действия ОСАГО, страховые компании просто «гребли деньги лопатой», выплачивая за страхователя 10-20% от собранных сумм. Но по закону об ОСАГО страховщики должны направлять на выплаты автовладельцам и пострадавшим в ДТП пешеходам не менее 80% сборов. Помимо этого, существовали многочисленные возможности сократить положенные выплаты. Например, привлечение к расчету ущерба карманных экспертов, отказ компенсировать утрату товарной стоимости. К особо изощренным способам можно отнести перенос центров урегулирования убытков в такие удаленные места, куда человеку как можно сложнее было добраться и получить выплату. На слуху и множество других попыток страховщиков «срубить» лишнего с клиентов. Например, навязывание дополнительных услуг при заключении договора ОСАГО, отказ в заключение договора тем, кто отказывается купить дополнительные услуги у страховой компании и т.п. К большому разочарованию страховых компаний, многие автомобилисты, пытаясь защитить свои права, стали через автоюристов обращаться в суды и стали выигрывать их.

—То есть, страховщики своим непрофессионализмом сами себя загнали в угол?

-…непрофессионализмом и жадностью! Именно чрезмерная жадность страховых компаний и привела к убыточности их бизнес по обязательному страховому продукту ОСАГО не только в Приморье! За последние несколько лет средняя стоимость страховки выросла более чем вдвое.

-К чему может привести такая ситуация?

— ОСАГО это не добровольный вид страхования, ну и сделать его добровольным!? Нынешняя его стоимость — это самый главный стимул отказа от ОСАГО. В то же время сама страховая услуга стала заметно хуже. Такими темпами через несколько лет можно вернутся в 1990-е, и урегулировать аварии водители чаще будут между собой, а не с привлечением страховых компаний. Нынешняя политика страховщиков удаляет нас от цивилизации. А вообще Приморье медленно подходит к той ситуации, когда часть водителей перестали оформлять полисы ОСАГО. По данным того же РСА сейчас уже около трех миллионов россиян ездят по дорогам с поддельными полисами, или вообще без них. По нашей экспертной оценке таких горе-водителей в Приморье уже около 27 тыс. человек! И цифра это продолжает расти, судя по статистике Госавтоинспекции и выписанным протоколам за отсутствие «автогражданки».

-Какой же выход?

-В основном на рынке Приморья (да и практически всего Дальнего Востока) работают филиалы федеральных компаний, сотрудники которых заняты конкретными задачами менеджеров и не более…поэтому и не владеют нужными ресурсами. Да и сами компании не заинтересованы в стабилизации ОСАГО, т.к. Дальний Восток и Приморье, в частности, занимает настолько малую долю в бизнесе любого федерального страховщика, что им проще закрыть представительства в проблемных регионах, как сейчас это намерены делать в Приморье.

Могло бы наконец и государство вмешаться — быть может вывести ОСАГО из-под действия «Закона о защите прав потребителей». Просто тогда для псевдо-автоюристов данный «бизнес» перестанет быть прибыльным.

—Есть мнение, что регионы с высокой убыточностью могут войти в список «токсичных» (убыточных) регионов.

— Приморье уже там. Но тогда на территории края можно будет ввести т.н. «Единого Агента», когда в любом офисе страховой компании клиент обязательно купит полис ОСАГО, а вот какой компании, останется загадкой. Т.к. «Единый Агент» работает со всеми страховщиками, имеющими лицензию по ОСАГО. Возможно, пострадает сервис, но клиент точно не останется без полиса.

— Что Вы посоветуете нашим читателям?

— Уважаемые автомобилисты! Помните о ваших правах! И будьте внимательны на дорогах, к сожалению, участились автоподставы, когда мошенники специально бьют машины, становятся «потерпевшими» в ДТП и высуживают у страховщиков максимально возможные суммы по ОСАГО. А зазевавшийся водитель оказывается виновником и несет значительные моральные и материальные убытки. Повышайте свою финансовую грамотность и страховую культуру!

Дмитрий Санников

http://deita.ru/news/ekspert-rasskazal-pochemu-v-primore-slozhno-oformit-polis-osago/

- Встреча министров восьми стран ОПЕК+ перенесена на субботу, 5 июля

- На ближайшем заседании по ставке ЦБ обсудит ее снижение

- Франция продлевает допустимый срок эксплуатации АЭС

- ЦБ планирует ограничить хождение карт Visa и Mastercard с истекшим сроком годности

- Банк России может ограничить срок действия карт Visa и Mastercard

- Рост индикаторов на Мосбирже и ожидание сохранения ставки ФРС США. Обзор финансового рынка от 3 июля

- Аксаков: надо приучать зарубежные страны к использованию цифрового рубля

- Советник председателя ЦБ РФ сообщил о вариантах снижения ключевой ставки

- Новак: до 82% выросла за три года торговля России с дружественными странами

- На Украине может закрыться крупнейший металлургический комбинат

- Минтранс предложил создать нацфонд ликвидации разливов нефти

- Набиуллина исключила банковский кризис в России

- Набиуллина: ключевая ставка может быть снижена в июле

- Как застройщик может превратить льготную ипотеку в обычную?

- МЭР: рост ВВП России в мае составил 1,2%