Банковская прибыль сокращается

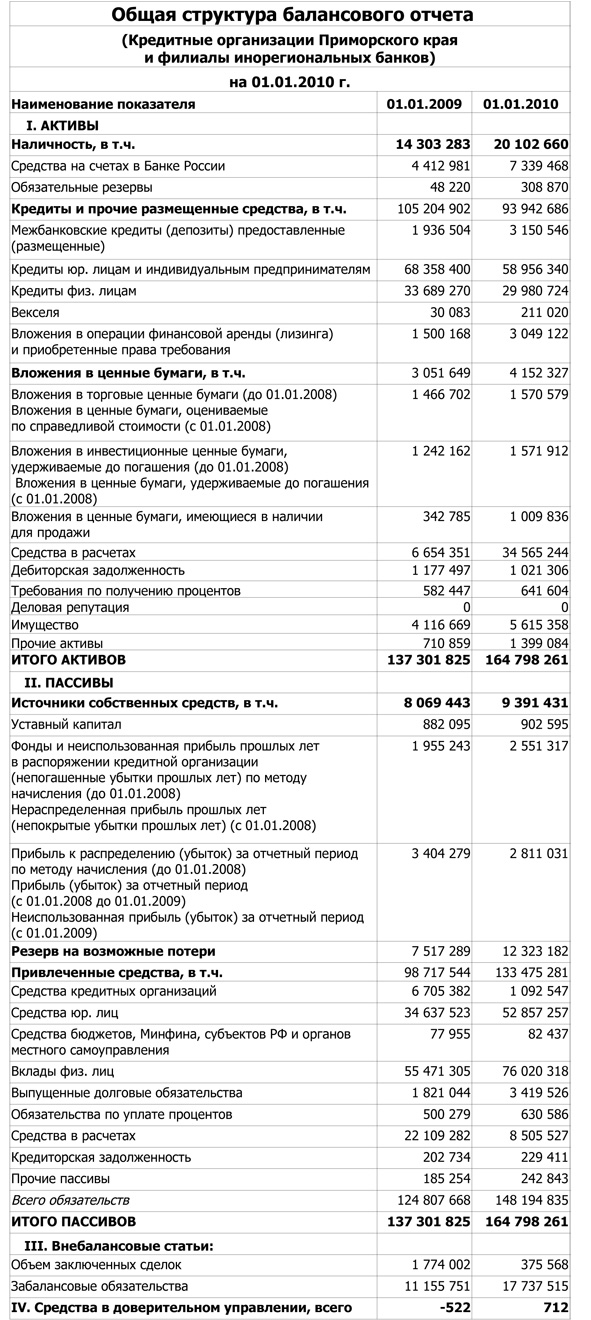

Доля просроченной задолженности в кредитном портфеле банков, работающих на территории края, за 2009 г. выросла почти в два раза и составила 6,53%. Местные банки по этому показателю выглядят гораздо лучше, чем инорегиональные, доля просроченных кредитов у которых, включая Сбербанк, составляет 7,38% (на начало прошлого года — 3,73%). Такие данные содержатся в анализе сводного баланса кредитных организаций Приморского края и филиалов инорегиональных банков за 2009 г., подготовленном Главным управлением Банка России по Приморскому краю.

По состоянию на 1 января 2010 г. на территории Приморского края действуют восемь кредитных организаций, в том числе семь банков и одна небанковская кредитная организация. Филиальная сеть представлена 42 филиалами, из которых семь расположены в регионе вместе с головной кредитной организацией и 35, головные банки которых находятся за пределами региона.

В 2009 г. два филиала ОАО «Дальневосточный банк» (в Артеме и Дальнереченске), филиал «Дальневосточный» ОАО «АЛЬФА-БАНК» и Уссурийское отделение №4140 Сбербанка России переведены в статус внутренних структурных подразделений, закрыт Приморский филиал ОАО «Востоккредитбанк». В то же время на территории края открыты два филиала — Филиал «Газпромбанка» во Владивостоке и филиал коммерческого банка «ЮНИАСТРУМ БАНК» во Владивостоке.

На 01.01.2010 г. на территории края действуют семь представительств банков — резидентов, 38 операционных касс вне кассового узла, 338 дополнительных офисов, 26 кредитно–кассовых офисов и 22 операционных офиса.

В числе позитивных факторов, характеризующих банковский сектор Приморского края, включающий региональные кредитные организаций и филиалы банков, зарегистрированных вне территории края, следует отметить рост с начала текущего года совокупных активов — 20%, обязательств банковской системы — 18,7%, включающих рост привлеченных средств, являющихся основой ресурсной базы кредитных организаций, — на 35,2%.

Сложившийся прирост объема привлеченных средств обеспечен главным образом увеличением остатков на счетах юридических лиц — некредитных организаций на 52,6% и вкладах граждан на 37,0%. Удельный вес межбанковских ресурсов в привлеченных средствах банковского сектора снизился до 0,8% против 6,8% на начало года.

В структуре привлеченных средств по-прежнему преобладает доля вкладов граждан — 57%, из них 55,9% свободных средств населения, привлеченных во вклады, аккумулированы в отделениях Сбербанка.

Вторым по значимости источником привлеченных средств и в целом пассивов банковского сектора остаются средства юридических лиц — некредитных организаций, их доля в объеме привлеченных средств составила 39,6% против 35,1% на начало 2009 г.

За истекший период регулятор отметил увеличение на 36,1%, или 1,1 млрд руб., объема вложений в ценные бумаги и в два раза, или на 1,5 млрд руб., операций финансовой аренды.

Тем не менее на финансовом рынке сохраняется нестабильная ситуация, вследствие чего снижаются отдельные показатели банков. Так, объем совокупного кредитного портфеля, основной составляющей доходоприносящих активов, по сравнению с началом года снизился на 10,7%. Основной причиной дефицита кредитования сектора экономики (юридических лиц — некредитных организаций и индивидуальных предпринимателей) по-прежнему являются ухудшившееся экономическое положение заемщиков, рост невозврата кредитов и консерватизм банков. На начало нового года совокупный остаток выданных кредитов и прочих размещенных средств составил 93,943 млрд руб. Основной объем кредитных вложений приходится на кредиты юридическим (62,8%) и физическим лицам (31,9%).

Доля просроченной задолженности в кредитном портфеле банковской системы края составила 6,53% против 3,35% на начало года, в том числе региональных банков — 4,71% против 2,44%, инорегиональных банков, включая отделения Сбербанка, — 7,38% против 3,73%.

Объем прибыли, полученной банковским сектором за 2009 г., составил 2,811 млрд руб., что на 17,4% меньше чем в 2008 г. Негативное влияние на изменение финансового результата оказало в основном сокращение объемов и ухудшение качества кредитного портфеля, требующего формирования дополнительных резервов.

Доля региональных кредитных организаций в совокупных показателях банковского сектора края составляет: в активах и пассивах — 33,3% (на 01.01.2009 г. — 33,6%), в кредитах — 32% (29,9%), во вкладах граждан — 25,6% (24,1%). Все кредитные организации, зарегистрированные на территории края, по итогам 2009 г. являются прибыльными. Рост их совокупного капитала составил 213 млн руб., или 3,5% (с 6,077 млрд руб. до 6,290 млрд руб.), совокупного уставного капитала — 21 млн руб., или 2,4% (903 млн руб. против 882 млн руб. на начало 2009 г.).

- «Дом.РФ»: в России снижаются ставки по ипотеке

- В РСПП допустили резкое снижение ключевой ставки на ближайшем заседании ЦБ

- Акции МКБ на Мосбирже рухнули на треть с начала года

- ОАЭ: получить «золотую визу» на десять лет за стейкинг TON нельзя

- Bloomberg предостерегло ЕС от реализации национальных проектов за счет обороны

- Министр экономики Дании: рост военных расходов — угроза финстабильности ЕС

- Шохин: в июле бизнес ждет от Центробанка снижения ставки до 18%

- Трамп пообещал ввести пошлины в 10% за поддержку политики БРИКС

- Спрос на летний отдых в Крыму вырос почти вдвое

- Китай ограничил импорт медтехники из ЕС

- Владельцы Toncoin могут получить «золотую визу» ОАЭ на десять лет

- Силуанов спрогнозировал рост ВВП РФ около 1,5-2% в 2025 году

- Российские ювелиры предрекают крах отрасли

- США с 7 июля будут рассылать странам-контрагентам письма с указанием ввозных пошлин

- США возобновили закупки у России циркониевой руды